Vi har regnet på historisk avkastning siste 150 år for ulike spareprofiler med aksjer og renter for ulike årskull. Og gjett hva? En ren aksjeportefølje slår kombinasjonsporteføljene ned i støvlene – såfremt du sitter gjennom nedturene!

Denne regneøvelsen har jeg drømt om å gjøre i mange år! I vår fikk jeg endelig tid til å lete frem tilstrekkelig lang aksje- og rentehistorikk, og kyndig hjelp fra en Excel-guru i Nordnet. Takk til Holberg Fondene for lån av aksjehistorikk og takk til kollega Christian Ringen for Excel-tallknusing 🙂

I denne episoden av #pengepodden “100 prosent aksjer til du dør!” snakker Bjørn Erik og Anders om denne regneøvelsen.

I regnestykkene har vi tatt utgangspunkt i en gjennomsnittlig norsk yrkeskarriere, med 40 års pensjonsopptjening med månedlig sparing i innskuddspensjon samt 10 års utbetalingsperiode. Videre har vi beregnet rullerende historisk avkastning for de ulike spareprofilene for hele 97 årskull, basert på nesten 150 års aksje- og rentehistorikk (!).

Vi har sammenlignet en spareprofil med 100 % aksjer i hele spare- og utbetalingsperioden med en balansert profil med 50 % aksjer og 50 % renter i spareperioden. Her trappes aksjeandelen gradvis ned fra 50 til 20 % siste ti arbeidsårene. I utbetalingsperioden er aksjeandelen 20 %. Dette er fremdeles den mest vanlige profilen i innskuddspensjonsmarkedet i Norge i dag.

Vi sammenligner også med en alderstilpasset spareprofil, som har blitt mer og mer vanlig de siste årene. Her har vi tatt utgangspunkt i nedtrappingen til Storebrand Anbefalt Pensjon, som har 80 % aksjer frem til kunden er 43 år. Aksjeandelen trappes gradvis ned til 20 % aksjer ved utbetalingsstart, og ligger på 20 % i utbetalingsperioden. Andre aktører har lignende nedtrapping.

La oss ta konklusjonene:

- Det har alltid lønt seg med 100 % aksjer i hele spare- og utbetalingsperioden, sammenlignet med balansert profil og med en alderstilpasset profil. For alle de 97 årskullene!

- En annen konklusjon er at den mest vanlige spareprofilen, balansert med 50-50 aksjer og renter, alltid har gitt lavere samlede pensjonsutbetalinger sammenlignet med alderstilpasset spareprofil og ikke minst med 100 % aksjer.

- Spareprofilen med 100 % aksjer har nesten dobbelt så høye samlede pensjonsutbetalinger (87 % høyere utbetalinger) sammenlignet med alderstilpasset spareprofil, regnet som et snitt for alle årskullene.

- Sammenligner vi 100 % aksjer med balansert profil er forskjellen i samlede pensjonsutbetalinger hele 128 prosent.

Slik har vi regnet:

- Vi antar 40 års spareperiode med månedlige pensjonsinnskudd og 10 års utbetalingsperiode.

- Vi antar 4 % innskudd av lønn i innskuddspensjonen, som er gjennomsnittet i Norge i dag.

- Lønnsvekst: Vi antar samme årlige nominelle lønnsvekst for hvert enkelt år som renteavkastningen, dvs 10 års stat NOK.

- Aksjeindeks: Eneste aksjeindeks vi har funnet med så lang historikk (1870-2017) er den brede amerikanske indeksen SP500, som vi har omregnet til NOK. Gjennomsnittlig årlig avkastning er ca 9,7 %.

- Renteindeks: 10 år stat NOK 1870-2017. Gjennomsnittlig årlig avkastning er ca 5,1 %.Les mer om aksje- og renteindeksene lenger ned i innlegget.

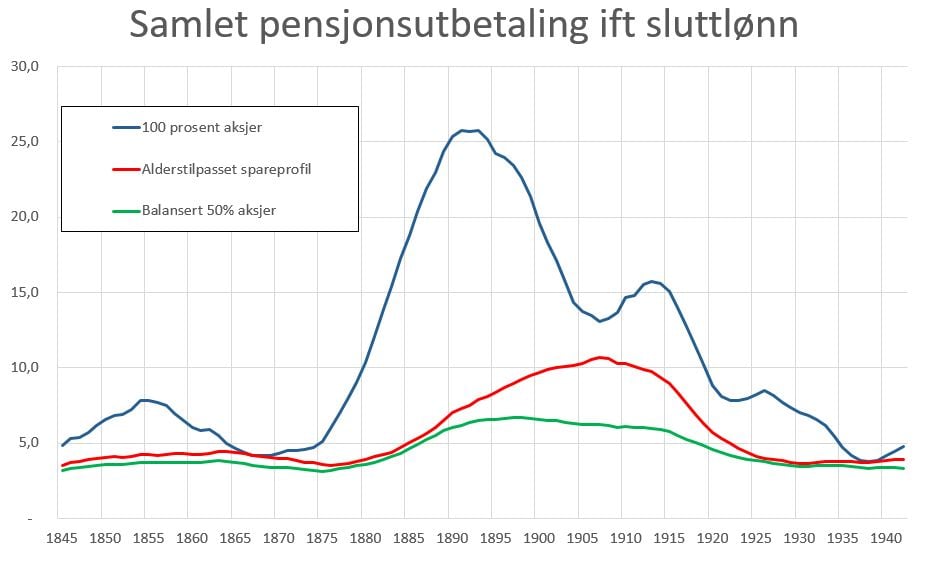

- Med så lang historikk får vi hele 97 årskull (1845 til 1942) med 50 års sparing i innskuddspensjon. Siste årskull med «full historikk» er altså født i 1942. De blir 75 år i 2017, og får da sin siste pensjonsutbetaling. Derfor stopper grafen nedenfor på 1942.

Forklaring til grafen: Blå linje viser samlet pensjonsutbetaling i forhold til sluttlønn for en spareprofil med 100 % aksjer i hele spare- og utbetalingsperioden. Rød linje viser samlet pensjonsutbetaling ift sluttlønn for alderstilpasset spareprofil. Grønn linje viser samlet pensjonsutbetaling ift sluttlønn for balansert spareprofil. Den blå linjen ligger alltid øverst – noe som betyr at en spareprofil med 100 % aksjer har gitt høyere samlede pensjonsutbetalinger for absolutt alle våre 97 årskull. I gjennomsnitt ligger blå linje nesten dobbelt så høyt som rød linje – og mer enn dobbelt så høyt som grønn linje.

100 % aksjeandel passer ikke alle

Det er naturlig å komme med en disclaimer her: Rådet om plassere hele innskuddspensjonen og privat pensjonssparing i 100 % aksjer passer fortrinnsvis personer med kunnskap om og erfaring fra aksjeinvesteringer, som både har har risikoevne og risikovilje.

Likevel mener jeg at mange bør følge dette rådet, siden mesteparten av pensjonsutbetalingene til nordmenn kommer fra folketrygden, og denne er i realiteten en sikker statsobligasjon. Dermed kan du ta betydelig aksjerisiko med annen pensjonssparing.

Det er også verdt å nevne at selv om 100 % aksjer med meget stor sannsynlighet vil være mer lønnsomt enn alle andre spareprofiler gjennom et helt yrkesliv, så vil enkelte kunder ikke makte å holde seg til planen under kraftige børsfall. Frykten tar gjerne overhånd, og en del vil selge på et ugunstig tidspunkt. Dersom kundene flykter fra aksjer til renter etter et kraftig fall, ødelegger man sin langsiktige avkastning. Da er det en bedre løsning å sitte med en alderstilpasset portefølje med lavere risiko.

Selv har jeg 100 % aksjeandel i min pensjonssparing. Fortell gjerne i kommentarfeltet under dersom du har tatt et aktivt valg med din pensjonssparing 🙂

Mer om analysen – for spesielt interesserte:

- Dårligste periode for aksjer: En person som er født i 1939 har maks uflaks med timingen ift aksjemarkedet. Starter sparing i 1964. Utbetalingen starter i 2004 og slutter i 2014. Denne personen treffer først dot.com-boblen i 2001 og 2002 med høy sparesaldo, samt finanskrisen i 2008/09, som kommer midt i utbetalingsperioden. Snitt avkastning i aksjer: 11,9 %, Renter 7,2 %. Likevel 1 % høyere samlede pensjonsutbetalinger med 100 % aksjer sammenlignet med alderstilpasset spareprofil. Sammenlignet med balansert profil med nedtrapping er forskjellen fortsatt enorm: 379 %.

- Beste periode for aksjer (i moderne tid): En person som er født i 1926. Starter sparing i 1951. Utbetalingen starter i 1991 og slutter i 2001– unngår dermed dot.com i 2001. Snitt i aksjer: 13,6 %, Renter 7,2 %. Over dobbelt så høy samlet pensjonsutbetaling (112 %) sammenlignet med alderstilpasset spareprofil. Sammenlignet med balansert profil med nedtrapping er forskjellen 15 %.

- Beste periode for aksjer (i gammel tid): Født i 1887. 288 % høyere samlet pensjonsutbetaling med 100 % aksjer sammenlignet med alderstilpasset spareprofil. 320 % høyere avkastning sammenlignet med Balansert profil.

Mer om valg av aksje- og renteindekser – for spesielt interesserte:

Forklaring til grafen: Den gule linjen viser utviklingen i den amerikanske aksjeindeksen SP500 omregnet til NOK i perioden 1870 til og med 2017. Den orange linjen viser utviklingen i norske 10 års statsobligasjoner. Tall før kostnader. Logaritmisk skala.

Aksjeserie: SP500 omregnet i NOK, nominell avkastning, utbyttejustert 1870-2017 (gj sn årlig avk ca 9,7 %). Kilde: Holberg Fondene. Tallene stemmer godt overens med disse tallene fra Macrotrend, men Holbergs tall går lengre tilbake i tid.

Renteserie: 10 år stat NOK årlig gjennomsnittlig rente i perioden 1870-2017 (gj sn årlig avk ca 5,1 %). Kilde: Norges Bank https://www.norges-bank.no/en/Statistics/Historical-monetary-statistics/Short-term-interest-rates/Velg Tabell p2c7_table_7A1, kolonne “Average bond yield”.

(Merk at årlig avkastning for 10 år stat NOK er årlig gjennomsnittlig effektiv rente på 10 år stat NOK, og at man dermed ikke får helt korrekt avkastning til investor – siden den kraftige renteoppgangen på 70 og 80 tallet slår ut i tabellen med høyere avkastning på renteindeksen – mens obligasjonsinvestorer ville fått svak avkastning pga stigende renter. Likeså de siste årene – hvor renten på obligasjoner har falt, og obligasjonsinvestorer har fått meget god avkastning, mens avkastningen i «vår» renteindeks har vært lav. Vi fant dessverre ikke en renteindeks med så lang historikk som speilet avkastningen til en obligasjonsinvestor.)

Litt om sensitivitetsanalyser – for spesielt interesserte:

SP500 i NOK har gitt litt høyere avkastning enn i USD, men selv uten omregning til NOK «vinner» porteføljen med 100 % aksjer i alle tidsperioder sammenlignet med de andre profilene.

Lønnsveksten (som vi har satt lik renteavkastningen) er mindre viktig i analysen. Selv om vi setter lønnsveksten lavere enn 10 års stat NOK for hvert år, f eks til 0, 2 % eller 4 %, vil dette ikke påvirke konklusjonene.

NB! Jeg fikk en tilbakemelding fra Morningstar på at USA-børsen har gjort det bedre enn resten av verdens børser siste 100 årene. Dette bør nevnes. Men som jeg skriver i bloggen,var SP500 den eneste indeksen vi fant med over 100 års historikk. Konklusjonen står likevel fast: Nordmenn har for lite aksjer i pensjonssparingen sin.

NB! Historisk avkastning er ikke er en garanti for fremtidig avkastning. Men historien har en tendens til å gjenta seg…

Innspill og kommentarer til analysen mottas med takk! Kommenter enten under dette blogginnlegget eller på Twitter til@BjornNordnet

Heier på 100% AKSJER TIL DU DØR. Følger nordnet på podcast – hele tida. Begynte etter å ha blitt AFP-pensjonist. Har heldigvis spart jevnlig i aksjefond siden 80-tallet (80% globale indeksfond/20% tek). Stoppet sparing for 4-5 år sida. Selger nå jevnt og trutt for et fast beløp hver mnd. Verdien øker på tross av mine faste uttak. Det er jo gøy! Årlig avkastning siste 4-5 år er ca 12% – på tross av et par svake år nå.

Kommer ikke til å flytte noe over i renter/obligasjoner.

Takk for hyggelig og interessant kommentar, Jon! Du er et levende bevis på at det går an å ha 100 % aksjeandel selv i utbetalingsperioden – etter man har bitt pensjonist. Og at det kan være særdeles lønnsomt. Men som jeg skriver i innlegget over: Å ha så høy risiko passer ikke alle. Hilsen Bjørn Erik, spareøkonom

Hva er anbefalingen når man ikke får vanlig pensjon? Selvstendig næringsdrivende.

Hei Monica. Har du høy inntekt fra næringsvirksomheten din, dvs at du i et normalår ligger over 7,1 G / 710.000 kr i inntekt, er det normalt mest skattegunstig å opprette en innskuddspensjonsordning for næriongsdrivende. Da får du du fradrag i bruttolønn. Tjener du mindre enn 7,G i et normalår, er det normalt bedre å spare i IPS (f eks i Nordnet). Ønsker du ikke binde pengene frem til pensjonsalder er ordinær sparing i aksjefond, gjerne et billig globalt indeksfond, å foretrekke. Da kan du spare via en aksjesparekonto eller en investeringskonto. Her er en god artikkel fra Storebrand om… Les mer »

Hei Bjørn Erik. Fin artikkkel. Men til slutt skriver du:

Historisk avkastning er ikke er en garanti for fremtidig avkastning.

Og det er jo viktig å huske på! I følge deres egen rådgiver på nett så anbefales jeg 55% aksjefond. Føles rart å sette 45% i obligasjoner og «høyrente» når renta er så lav. Likevel har jeg gjort det ettersom ingen vet hva framtiden vil bringe. Men jeg er interessert i argumenter for hvorfor man skal ha høyere aksjeandel.

Hei Bjørn Erik Takk for interessant artikkel! Jeg tror også at automatisering er noe av nøkkelen, at man kan selge en viss prosentandel eller fast beløp hver måned automatisk uten å selv måtte gå inn og ta aktive valg med timingrisiko. Jeg klipper inn et svsr jeg hadde til Anders på et annet innlegg på bloggen tidligere da det er en funksjon jeg gjerne skulle sett at Nordnet tilbudde 🙂 Vil tro at nå som dere kanskje beveger dere over fra en nettmegler for de litt mer spesielt interesserte til en fullskala leverandør av pensjonsprodukter også, er dette en funksjon… Les mer »

Takk for kommentar, Geir.

Ønsket om uttaksavtale er notert og videreformidlet. Det er også et ønske jeg har som spareøkonom 🙂

Hilsen Bjørn Erik Sættem, spareøkonom

Veldig bra Bjørn Erik. Jeg er enig med Kigen om det meste om aksjesparing, også her. At pensjonsselskapene trapper ned aksjeandelen mange år før pensjon er i strid med rådet om langsiktighet. Når aksjeandelen trappes ned ved 50-årsalder og man lever til man er 80 betyr det 30 år med høy renteandel! Litt rart at selskapene anbefaler 5-10 års sparehorisont for aksjer, men anbefaler renter ved 30 års sparehorisont.

Hei Lars. Godt poeng 🙂

Hilsen Bjørn Erik Sættem, spareøkonom

Hva om man er 65 år i dag og skal gå av med pensjon om 2 år. Ville du ha anbefalt 100% aksjer de siste to årene gitt følgende observasjoner?

– høyt priset aksjemarked

– antatt svært langt fremme i konjunkturen

– svært avhengig av pensjonsporteføljen

I mitt hode er en generell anbefaling om dette så oversimplifisert at jeg får vondt i frontallappen. 100 % er bra for en hel del mennesker, men kjemperisikabelt for en hel del også.

Hei Fredrik og takk for et godt spørsmål. Du har et godt poeng. Jeg har forsøkt å nyansere rådet mot slutten av bloggen, ved at jeg skriver at denne anbefalingen ikke passer alle. Det siste punktet ditt “svært avhengig av pensjonsporteføljen” er kanskje det viktigste. Dersom din innskuddspensjon og privat pensjonssparing utgjør en størstedelen av dine pensjonsutbetalinger taler det for å ta ned aksjerisikoen noe i siste del av spareperioden. For flertallet vil ikke dette være tilfellet, siden i snitt som kommer 70-90 % av pensjonen fra folketrygden. De to første punktene dine dreier seg om timing, og det er… Les mer »

Jeg er med på at det er vanskelig å time. Men vil jeg risikere en mulig drawdown på 40% i det globale aksjemarkedet for en meravkastning fra aksjer på kanskje 3% (6% forventet for aksjeavkastning globalt – 3% for amerikansk 10-åring) i de få årene jeg har igjen? Her tar du ikke mye hensyn til menneskets natur – som jo er risikoaverst fremfor risikonøytralt. Virker nesten som det beste budskapet/rådet ditt ligger i disclaimeren og ikke i hovedteksten. Noe som er litt urovekkende.

Fredrik, jeg forstår uroen og skepsisen din. Dersom du sparer i frie aksjefond og kan ta ut hele saldoen på en gang, er jeg enig med deg. Men her snakker vi om innskuddspensjon (og IPS), som har en tvungen utbetalingsperiode på minimum 10 år. Da blir det nok galt å snakke om 40 % fall i det globale aksjemarkedet over en tiårsperiode. Eksempel: Starter du utbetalingene i en innskuddspensjon når du fyller 65 år, kan du ta ut 1/12-del av saldoen det første året. Har du plassert alle pensjonspengene i aksjefond, og du er maks uheldig og aksjemarkedene faller med… Les mer »

Jeg snakket ikke om IPS så da er vi enige 🙂

Veldig bra. Godt å få en “bekreftelse” på at jeg gjør riktig. Som kommune-ansatt hobbyinvestor føler man seg iblant litt sta. Fordi jeg bestandig må forsvare valgene jeg gjør: går markedet NED, må jeg selge for ikke å tape mer. Går markedet OPP, må jeg også selge, for ikke å tape gevinsten når markedet “helt sikkert” snur ned igjen. Siden jeg har vært i aksje- og fondsmarkedet siden 80-tallet, vet jeg at det ikke kan gies garantier. Men nettopp erfaringen har gitt meg trygghet for at hvis jeg har tålmodighet og langsiktighet, så går det bra å være 100% i… Les mer »

Takk for hyggelig kommentar, Kigen.

Artig å høre at du har vært fullinvestert i aksjer / aksjefond siden 80-tallet, og har hatt gode erfaringer med det!

Har du noen gang solgt deg ut fordi du har fælt at tapene har blitt for store?

Hilsen Bjørn Erik Sættem, spareøkonom

Jeg har EN gang solgt en god del av fondsandelene mine. Det var våren 2000, men IKKE grunnet frykt for dot.com-krakket som kom noen måneder senere. Det var derimot grunnet huskjøp. Men jeg fortsatte å spare i fond, hver måned mens markedet gikk ned og ned. Dette lærte jeg gjennom Skagen; når markedet gikk nedover, fikk jeg flere andeler. Så jeg har sittet gjennom jappetiden, dotcom-krakket og finanskrisen, og fortsatt å spare. Spart små beløp i enkelte perioder, men større beløp nå. Samtidig innser jeg at dette ikke passer alle. SWAN er viktig: Sleep Well At Night. Hvis man er… Les mer »

Takk for kommentar, Kigen. Jeg viderebringer ønsket ditt. Jeg vil også ha en slik funksjon 🙂

Hilsen Bjørn Erik Sættem, spareøkonom