Børsen i Argentina falt 38 % i går og pesoen falt 25 %, på grunn av overraskende utfall av første runde i presidentvalget. Dette kan gi noen viktige lærdommer om fondssparing.

Jeg tviler på om noen norske investorer eller sparere har en stor andel av porteføljen sin i argentinske aksjer, fond eller ETFer. Jeg vil likevel bruke denne ekstremhendelen som et utgangspunkt for noen gode læresetninger om fondssparing i dette innlegget.

Mine tanker:

- Situasjonen i Argentina, med politisk uro og kraftig børsfall, viser igjen at risikoen i vekstmarkeder generelt er større enn en utviklede markeder. Ifølge Richard Paulsen kvalifiserer gårsdagens børsfall i Argentina til verdens nest største børsfall i moderne historie, kun slått av Sri Lanka sitt 61% fall i 1999.

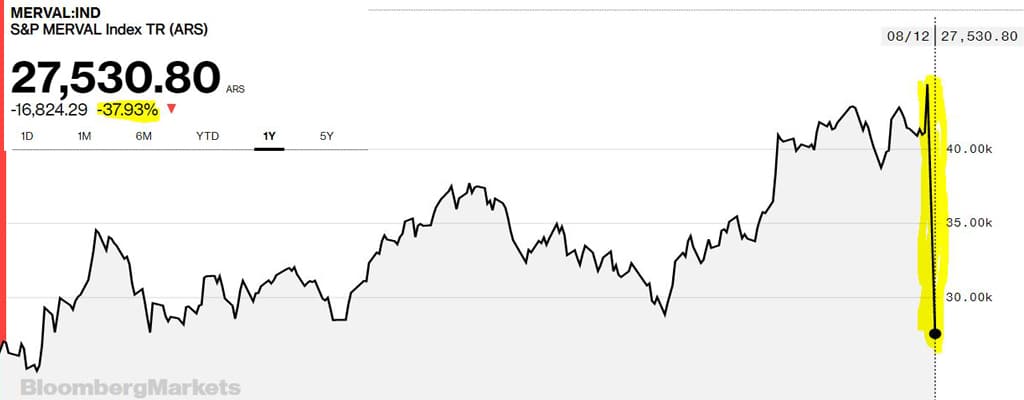

- Selv om Argentinabørsen falt 38 % i går, er børsen fortsatt opp ca 5 % siste 12 måneder målt i lokal valuta, ifølge S&P MERVAL Index. Siden 2010 har denne indeksen mer enn tidoblet seg, men ettersom pesokursen svinger voldsomt forteller børsutviklingen i lokal valuta lite om hva internasjonale investorer sitter igjen med i avkastning.

- Denne hendelsen viser viktigheten av diversifisering. Å ha en smal fondsportefølje mot en liten region eller en enkeltbransje er risikabelt. Jeg pleier å si at diversifisering er den eneste gratis lunsjen i finansmarkedet.

Argentina inn i MSCI EM-indeksen i mai

Et googlesøk gjorde meg oppmerksom på at MSCI, verdenes største indeksleverandør, valgte å ta inn Argentina i sin EM-indeks i mai (sammen med Saudi Arabia). Landene ble flyttet fra den enda mer risikable Frontier-indeksen til EM-indeksen.

Man må vel kunne si at MSCI var noe uheldig med denne timingen. Isolert sett vil normalt en slik positiv reklassifisering føre til at betydelige fondsmidler strømmer inn i det argentinske aksjemarkedet, siden mange fondsforvaltere følger og dupliserer MSCIs EM-indeks.

Legg merke til at Argentina-indeksen begynte den siste kraftige stigningen rundt 1. mai – samme måned som landet ble inkludert i EM-indeksen (inkluderingen skjedde 31. mai). Fra 1. mai til toppnoteringen i forrige uke (9. aug) steg S&P MERVAL Index med ca 50 % i lokal valuta! Jeg har i etterkant av publiseringen av innlegget blitt fortalt av KLP at MSCI har som standard at nye land i indekser annonseres ett år i forveien, slik at forvaltningsselskapene har god tid til å sette opp konti og få investeringstillatelser. Markedet ble altså kjent med endringen allerede juni 2018, så børsstigningen primo mai 2019 var neppe direkte knyttet til inkluderingen.

Argentina utgjør heldigvis kun 0,26 % av MSCIs EM-indeks. Så et fall på ca 50 % – målt i dollar – utgjorde kun ca 0,13 % av verdifallet i EM-indeksen i går. MSCI EM-indeksen falt med ca 1 % i går, som er i underkant av hva de andre store internasjonale indeksene falt.

Skal du investere i vekstmarkeder eller utviklede markeder?

Det er interessant å se på forskjellen på avkastning og risiko i MSCIs indekser for vekstmarkeder (MSCI EM) og utviklede markeder (MSCI World). Disse to indeksene summeres i MSCI All Countries, som består at ca 90 % MSCI World og ca 10 % MSCI EM.

Både siste år, siste 3, 5 og 10 år har Verdensindeksen (MSCI World – som kun inkluderer utviklede land/developed markets/DM) gitt vesentlig bedre avkastning enn Vekstmarkedsindeksen (MSCI EM). Risikoen, målt ved standardavviket, har også vært lavere for MSCI World. Investorer har altså i mange år fått i både pose og sekk ved å velge indeksfond som følger den tryggere MSCI World-indeksen fremfor den mer volatile EM-indeksen. Se tallene på MSCIs nettsider og i tabellen under.

Målt siden tusenårsskiftet har imidlertid MSCI EM gitt høyere avkastning enn MSCI World. I tiårsperioden før finanskrisen gjorde EM det veldig bra, mens det har vært motsatt etter finanskrisen.

De siste årene har vi sett at mange forvaltere, som f eks Skagenfondene, har vært veldig positive til vekstmarkeder, siden EM har underprestert over lang tid. Forvalterne tror på en «mean reversion», altså at EM skal slå tilbake.

I valget mellom et globalt indeksfond med og uten vekstmarkeder vil jeg generelt anbefale å kjøpe et bredest mulig fond, altså et All Countries-fond. De siste 5 og 10 årene har et slikt indeksfond – som følge av det jeg har vist over – gitt ca 0,5 % lavere årlig avkastning enn et globalt indeksfond som ikke inkluderer vekstmarkeder. Dette skyldes at vekstmarkeder har gjort det relativt svakt i denne perioden. Den foregående tiårsperioden var det altså motsatt. Jeg velger å tro at man vil få en litt høyere avkastning på lang sikt ved å inkludere vekstmarkeder i en global fondsportefølje, siden vekstmarkeder vokser mer enn utviklede markeder – og dette bør slå ut i aksjekurser på virkelig lang sikt. Les mer om valg av indeksfond i dette innlegget.

Oversikten nedenfor viser hvilke land som er med i MSCI All Countries / World / EM og Frontier.