Avkastningen i det norske høyrentemarkedet var middels god i 2018. Sammenlignet med de fleste andre aktivaklasser var imidlertid avkastningen god.

Norske høyrentefond ga i snitt tre prosent avkastning etter forvaltningshonorar* (kilde: Morningstar). I midten av november var avkastningen for året oppe i 4,5%, etter jevn og god oppgang. Avslutningen på året ble imidlertid ingen hyggelig opplevelse for høyrenteinvestorene. Kraftig uro i kapitalmarkedene kombinert med et stort fall i oljeprisene førte til at kursene på mange høyrenteobligasjoner falt markant, og implisitt steg de markedsmessige kredittpåslagene.

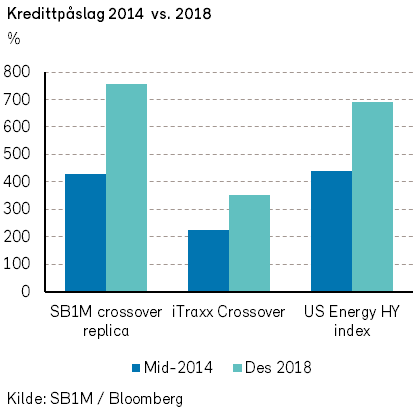

Kredittpåslagene i det norske markedet steg med 1,2%-poeng til 7,6% i løpet av årets siste seks uker. Kredittpåslagene hadde også tidligere på året krøpet oppover. Fra årets start ble økningen i kredittpåslagene på 1,5%-poeng. Påslagene økte mest for obligasjoner utstedt av selskaper innen oljerelatert virksomhet. Kursmessig slo denne økningen i påslagene generelt hardest ut for obligasjoner med lang kredittdurasjon og svak kredittrating.

I de internasjonale høyrentemarkedene var det også en økning i kredittpåslagene i fjor. Den europeiske høyrenteindeksen, Itraxx Xover, viste en økning i kredittpåslaget på 120 punkter til 353 punkter. Indeksen for amerikanske høyrenteobligasjoner innen energi viste at kredittpåslaget steg med 230 punkter til 691.

I starten av året i fjor uttrykte vi optimisme med tanke på utviklingen i høyrentemarkedet for 2018, selv om vi ikke våget å tro at avkastningen ville bli like bra som i 2017. Vi hadde tro på oljerelaterte obligasjoner, så fremt ikke oljeprisen ville falle vesentlig fra nivået ved inngangen til året (USD 66/fat). Det så lenge veldig bra ut, oljeprisen var USD 86/fat så sent som 3. oktober.

Vårt hovedscenario for utviklingen i 2019 innebærer at den globale veksten holder seg relativt godt oppe, oljeprisen stiger og uro i kapitalmarkedene på tampen av året unngås. I det scenariet vil avkastningen i høyrentemarkedet antageligvis bli god. Da er det fullt mulig at kredittpåslagene vil bli noe redusert. Men selv dersom påslagene skulle stige like mye som i fjor, kan avkastningen bli bedre enn i 2018. Det skyldes at den løpende renten (yielden) på obligasjonene nå er høyere enn den var for et år siden. Utgangspunktet er altså bedre enn i fjor.

Kredittpåslagene for norske og internasjonale høyrenteindekser er nå klart større enn de var i midten av 2014 (graf). Det mener vi gir grunn til å håpe på god avkastning i høyrentemarkedene i 2019.

Man kan ikke utelukke at det blir en svakere makroøkonomisk utvikling, og at kapitalmarkedene vil utvikle seg svakere enn vi har lagt til grunn i vårt hovedscenario. Kredittpåslagene vil i så fall trolig øke ytterligere og bidra til at avkastningen innen høyrente generelt blir mager og i verste fall negativ. Men avkastningen for de ulike høyrentefondene vil kunne variere i betydelig grad, avhengig av hvert enkelt fonds risikotagning.

Det kan nå se ut til at oljeprisen har stabilisert seg etter det kraftige fallet i fjor høst. Dersom oljeprisen stiger slik vi anslår, vil det gi god støtte til obligasjonskursene i oljerelaterte selskaper. Det ligger til rette for at overkapasiteten innen oljemarkedet gradvis vil forsvinne, og at inntjeningen i selskapene i energisektoren etter hvert vil normaliseres. Så fremt oljeprisen ikke faller vesentlig fra dagens nivå, tror vi at oljerelaterte obligasjoner vil gi god avkastning.

Samlet emisjonsvolum i det norske høyrentemarkedet beløp seg til rundt 58 milliarder kroner i 2018. Dette var marginalt lavere enn året før.

Av de om lag NOK 219 milliarder som er utestående i det norske høyrentemarkedet (til pålydende verdi) er 37% fra selskaper eksponert mot oljeprisen. Til sammenligning var dette tallet 54% for to år siden. For noen av selskapene er obligasjonskursene i annenhåndsmarkedet fortsatt lave etter oljenedturen. Regnet i markedsverdi utgjør av den grunn oljepris-eksponerte obligasjoner en enda lavere andel av utestående volum. Dette innebærer at det norske høyrentemarkedet er blitt mer diversifisert i løpet av de siste årene.

I motsetning til investeringer i norske foretaksobligasjoner, anser vi – som i fjor – at investeringer i norske statsrentepapirer er lite attraktive. Det skal ikke rare renteoppgangen til før statsobligasjoner får et kursfall som spiser opp renteavkastningen. For en tiårs statsobligasjon er det tilstrekkelig med en renteoppgang på et halvt prosentpoeng for at det skal skje. Justert for inflasjon vil avkastningen på norske statsobligasjoner trolig bli negativ, som i mange europeiske rentemarkeder.

Det norske høyrentemarkedet har et stort innslag av obligasjoner med flytende rente. Avkastningen fra norske høyrenteobligasjoner vil derfor bare i begrenset grad bli direkte påvirket av en eventuell oppgang i lange renter.

Les også: Rentefond når renten stiger

Denne artikkelen er et utdrag fra vår rapport Økonomiske utsikter 2019. Du kan lese hele rapporten her, eller se opptak fra seminar som tar for seg hovedtrekkene her.