Realiserer du investeringskontoen / fondskontoen i 2018, kan du slippe unna med 23 prosent gevinstskatt. Men er sparehorisonten lenger enn fem år, lønner det seg neppe.

Vi får daglig spørsmål fra kunder om dette. Neste år øker nemlig gevinstskatten på aksjedelen i en investeringskonto – også falt fondskonto eller kapitalforsikring – til 30,59 prosent. (Skattesatsen for renteinntekter forblir på 23 prosent. Vil du vite mer om de kommende skatteendringene for investeringskonto, les her.)

Finansavisen skrev også en artikkel om dette temaet i dag , hvor vi er kilde i saken – se faksimile under.

Umiddelbart er det lett å tenke seg at det vil være lønnsomt å realisere investeringskontoen i år, og betale 23 prosent skatt av gevinsten. Deretter kan du reinvestere beløpet minus skatt, enten i en investeringskonto eller i en aksjesparekonto. Men det er ikke nødvendigvis riktig. Realiserer du i år, og betaler gevinstskatt, vil du jo ha et lavere beløp å reinvestere – som du får avkastning på fremover. Lar du pengene stå, får du avkastning på et høyere beløp. Etter noen år vil rentes-rente-effekten medføre at det ubeskattede beløpet blir høyere – også etter skatt.

Nordnet har regnet på når det ene blir mer lønnsomt enn det andre.

La oss ta konklusjonen først: Med normale forutsetninger til forventet avkastning og gevinst, bør du la pengene stå dersom du har mer enn fem års sparehorisont. Har du mindre enn fem års horisont, bør du realisere investeringskontoen i år, betale skatten, og reinvestere nettobeløpet.

Så til regnestykket:

La oss si at du i desember 2018 har en investeringskonto med aksjefond eller aksjer med en saldo på 200.000 kr. 100.000 er innskudd og 100.000 er avkastning.

Alternativ 1: Realisere før nyttår 2018

Du får en skatteregning i 2019 på 23.000 kr (23 % av 100.000 kr). Nettobeløpet på 177.000 kroner reinvesteres. Når du en gang tar ut pengene fra investeringskontoen betaler du 30,59 % skatt av gevinsten.

Alternativ 2: La pengene stå

Du får avkastning på hele beløpet, 200.000 kroner, så lenge du sparer. Når du en gang realiserer må du betale 30,59 % skatt av gevinsten.

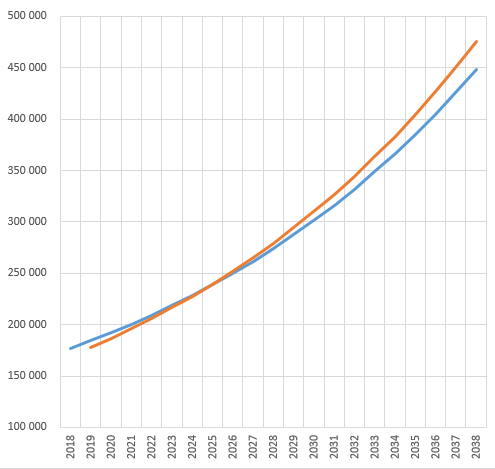

I diagrammet under har vi vist saldo etter skatt for de to alternativene, med en forventet årlig avkastning for aksjer/aksjefond på seks prosent (omtrent lik bransjestandarden til Finans Norge).

Forklaring til graf: De to grafene viser saldo etter skatt for de to alternativene med en forventet årlig avkastning for aksjer/ aksjefond på seks prosent. Blå linje er alternativ 1 «Realisere før nyttår 2018». Rød linje er Alternativ 2 «La pengene stå». Som du ser er blå linje høyest de fire første årene. I år 5 krysser linjene hverandre. I år seks og utover er brun linje høyest.

Konklusjonen blir dermed: Skal du ta ut pengene innen fem år: Selg nå – og reinvester. Har du mer enn fem års sparehorisont: La pengene stå.

Andre forutsetninger:

- Vi forutsetter at dagens skattesats på aksjegevinster på 30,59 prosent vil gjelde fremover.

- Vi ser bort fra skjermingsfradrag, siden du få skjermingsfradrag i begge alternativene. Merk at du ikke vil få godskrevet skjermingsfradrag opparbeidet før 2019 i noen av alternativene.

- Vi forutsetter at du kun har aksjer / aksjefond på investeringskontoen, ikke rentepapirer.

Konklusjonen er noe avhengig av hvilken avkastning man forventer å få på aksjeinvesteringene fremover. Det viser denne tabellen:

| Forventet årlig avkastning | Maks antall år for at realisasjon i 2018 skal være lønnsomt |

| 4 % | 9 år |

| 6 % | 5 år |

| 8 % | 4 år |

| 10 % | 3 år |

| 12 % | 2 år |

Tror du på høy avkastning fremover, la oss si 10 % årlig avkastning, er skjæringspunktet kun 3 år. Da blir rentes-rente-effekten av et større sparebeløp raskt viktigere enn skattebesparelsen. Tror du på lav avkastning fremover, la oss si 4 prosent, blir skjæringspunkt hele 9 år.

Det er også interessant å se på hvor store besparelsene er i ytterpunktene av tidsskalaen: La oss si at du er veldig lite smart og realiserer investeringskontoen i januar 2019, og betaler 30,56 prosent skatt av 100.000 kroner. Da blir skatteregningen ca 7.000 kroner høyere enn om du hadde realisert rett før nyttår. I prosent av saldo etter skatt utgjør dette ca fire prosent.

La oss si at du først realiserer om 20 år. Da er saldo etter skatt i alternativ 1 «Realisere før nyttår 2018» ca 448.000 kroner i nominelle verdier, forutsatt 6 prosent avkastning. Saldo etter skatt i alternativ 2 «La pengene stå» er 476.000 kroner. Forskjellen er ca 26.000 nominelle kroner, altså 6 % høyere saldo etter skatt ved å sitte i ro. Øker avkastningen i perioden til 10 prosent, blir forskjellen i saldo hele 10 prosent.

PS: Velger du å realisere investeringskontoen nå, kan du enten reinvestere etter-skatt-beløpet i en ny investeringskonto eller i en aksjesparekonto. Hva du velger avhenger først og fremst av hvilke verdipapirer du vil kjøpe. Deretter av skattereglene. Velger du å opprette en ny investeringskonto, bør du enten kjøpe andre fond og aksjer, eller vente minst en uke før du kjøper tilbake de samme verdipapirene – slik at du tar reell kursrisiko. Da unngår du at skatteetaten krever gjennomskjæring.

For min del kommer jeg ikke til å realisere min investeringskonto i 2018. Jeg skal spare disse pengene til pensjon, og ser meg derfor best tjent med å få avkastning på et høyere beløp. Hva skal du?

Hei Bjørn, takk for god info vedr. dette tema. Har et spørsmål: hvis man har en stor andel renter på investeringskonto (la oss si 30%) og vil også fortsette å ha denne andel fremover hva blir det mest aktuelt. Realiserer iløpet av 2018 og reinvestere eller ikke.

Hei Nikolas.

Jo større andel renter på investeringskontoen, jo mindre viktig er det å realisere i 2018 – siden renter beskattes med 23 % også etter 2019. Så svaret avhenger av hvor stor urealisert aksjegevinst du har på investeringskontoen – og hvor lang tidshorisont du har på investeringen.

Hilsen Bjørn Erik Sættem, spareøkonom

Hvordan skattlegges utbetaling ved død i en investeringskonto 101%?

Er urealisert gevinst skattepliktig for arvinger? Annet skatt å ta hensyn til?

Jeg planlegger å realisere deler av investeringskontoen (ca 20 % av beholdningen) for å kjøpe bil i 2018. Jeg har aksjer med både tap og gevinst, og en del “kontanter” på kontoen. Jeg ønsker primært å beholde aksjene med gevinst, og ta ut “kontantene” samt realisere aksjene som ligger med tap. Nettogevinst på hele porteføljen er ca 8-10 %. Kan noen forklare meg hvordan en slik situasjon blir skattemessig. Er det noe jeg bør tenke på?

Sidekommentar: Hvem fant på skattesatsen på 30,59 %??

Hei H M. Investeringskonto beskattes etter gjennomsnittsmetoden, så du kan ikke selv velge hvilke papirer som skal til beskatning ved å selge utvalgte papirer. La meg ta et eksempel: Du setter inn 100 000 kr på kontoen din. Kontoverdien stiger til 150 000 kr. Du velger å ta ut 30 000 kr fra kontoen din. Så mye må du skatte: 30 000 / 150 000 = 20 % Uttaket på 30 000 utgjør 20 % av kontoverdien din på uttakstidspunktet. Det er derfor kun 20 % av gevinsten på 50 000 NOK som går til beskatning. 50 000 * 0,2… Les mer »

Hei Bjørn Erik, takk for god oversikt.

Jeg har investeringskonto og og bestemt meg for å realisere gevinstskatten for dette skatteåret. Men jeg vil gjerne beholde kontoen slik at denne evt. kan benyttes for skatteåret 2019.

Jeg har en del aksjer og flytter også endel penger frem og tilbake mellom bank og aksjer avhengig av markedet.

Har dere en oversikt som viser hva jeg tid enhver tid har i utsatt skatt og hvor mye skatt som er “realisert” og derfor skal betales dette året pga. uttak?

Hilsen Tore

Hei Tore.

Vi har p.t. ikke har noen oversikt over dette på de innloggende sidene, men kan ringe oss så vi kan sjekke i systemet. Vi jobber med at kunden skal kunne se dette selv på nettsiden.

Hilsen Bjørn Erik Sættem, spareøkonom

Regnestykket bør også hensynta at man fra 2018 mister 20% rabatt på formuesskatten på denne type produkt (fondskonto) ift. om man hadde hatt aksjefondene på en Aksjesparekonto. Dette vil utgjøre en del over tid, spesielt hvis 6% alternativ avkastning hensyntas.

Ifølge https://www.nordnet.no/blogg/investeringskonto-er-fremdeles-attraktiv/ vil man fra 2019 ha 20% rabatt på formueskatten for aksjedelen av kontoen.

Se https://www.skatteetaten.no/person/skatt/hjelp-til-riktig-skatt/verdsettingsrabatt-ved-fastsetting-av-formue/ hvor det er notert 20% verdsettelsesrabatt for 2018..

Hmm, ifølge https://www.nordnet.no/tjenester/kontotyper/investeringskonto-zero.html er det ingen formueskattrabatt i 2018 for fondskonto.

Hei. Det fremgår av statsbudsjettet for 2018 at det vil bli 20 % verdsettelsesrabatt for aksjedelen i investeringskonto / fondskonto fra og med 2018. Se side 93 første kolonne her: https://www.statsbudsjettet.no/upload/Statsbudsjett_2018/dokumenter/pdf/skatt.pdf

Hilsen Bjørn Erik Sættem, spareøkonom

Hei. Det fremgår av statsbudsjettet for 2018 at det vil bli 20 % verdsettelsesrabatt for aksjedelen i investeringskonto / fondskonto fra og med 2018. Se side 93 første kolonne her: https://www.statsbudsjettet.no/upload/Statsbudsjett_2018/dokumenter/pdf/skatt.pdf

Hilsen Bjørn Erik Sættem, spareøkonom

Er det ikke slik at man kan vekte om porteføljen til en høyere renteandel til 1. januar 2019 og således “låse inn” at all historisk gevinst/tap stående på kontoen til å beregnes som renteinntekt og dermed 23 % skatt? Og dette kan man gjøre fremover også etter det jeg har forstått, den årlige aksjeandelen er vel foreslått beregnet på bakgrunn av fordelingen ved årets begynnelse hvert år?

Nå kan dette endre seg i endelig statsbudsjett, men jeg tolker det tilsvarende, så lenge man holder seg innenfor 80/ sjablongen. Det vises til statsbudsjettet; “Departementet foreslår en overgangsregel som innebærer at aksjeandelen per 1. januar 2019 legges til grunn ved iverksettelse av reglene, for investeringer i fondskonto gjennomført før 1. januar 2019.” Det bør dog vurderes å gjøre det noe før årsskiftet, hvis man vil unngå gjennomskjæring. Resonnementet angående å gjøre dette hvert år ser ut til å være iht. sktl. § 10-20(4), men jeg har ikke lest forarbeidene, og denne paragrafen gjelder i utgangspunktet for verdipapirfond, så det… Les mer »

Takk for svar. Fant litt mer informasjon, og det virker riktig hvordan saldoen per 1. januar 2019 påvirker historiske investeringer. Men for fremtidige år refererer de til §10-20 tiende ledd. Det står at grunnlaget ved realisasjon er gjennomsnittlig akseandel for hvert år, men ikke noe om hvordan dette i praksis beregnes. Finans Norge har under høringen gitt uttrykk for at reglene for beregning av aksjeandel på en fondskonto bør avvike fra tilsvarende regler for verdipapirfond, slik at aksjeandelen på fondskontoen måles hyppigere gjennom avtaleperioden ved beregning av skjerming og realisasjonsgevinst. Departementet er enig i at aksjeandelen bør måles hyppigere ved… Les mer »

Aha, takk for opplysningene. § 10-20(10) er vedtatt, men har av en eller annen grunn ikke funnet sin vei inn i skatteloven enda.

Ble ikke særlig klokere om hvordan gjennomsnittlig aksjeandel vi beregnes i praksis jeg heller. Revidert statsbudsjett kommer neste uke, så ingenting er en endelig enda.

Gjelder det samme for en aksjesparekonto?

Hei Bjørn. Det er ikke varslet noen endringer i skattereglene for aksjesparekonto, bortsett fra at verdsettelsesrabatten har økt fra 10 % i 2017 til 20 % i 2018. Enkelte håper på at aksjeutbytte vil få utsatt skatt, men det er usikkert.

Hilsen Bjørn Erik Sættem, spareøkonom

Vil dette gjøre det mer attraktivt å spare i aksjer gjennom et AS?

Nei – jeg ser ikke lenger noen fordeler ved aksjeparing i AS. Det er ikke i AS fradrag for evt. aksjetap, ingen skjerming, og utbyttebeskatningen er økt. Fordelen ved en investeringskonto og aksjesparekonto er større enn AS sparing, er mer praktisk. Investeringskonto har den fordel fremfor aksjesparekonto, at det er mulig å investere i aksjer uten for EØS området. samt også i obligasjonsfond. Aksjesparekonto den fordel at innskutt kapital fritt kan tas ut og og settes inn på nytt som styring av likviditet. – Så kanskje begge kontotyper er aktuelt å ha 🙂

Fradrag for tap og utsatt skatt på gevinst i AS, jo, men bare for papirer innenfor fritaksmetoden. Som det nevnes er det også litt styr med AS, regnskap (og revisjon når ASet er stort nok.)

Neppe. Du skaldessuten ha flere millioner kroner for å regne hjem et investerings-AS (holdingselskap), siden et AS medfører kostnader i form av etablering, regnskapsføring etc. En Investeringskonto Zero er vel det som ligner mest på et AS ut fra skattereglene – siden du kan ha de fleste verdipapirer her. (ASK har jo begrensninger med kun aksjer og aksjefond).

Hilsen Bjørn Erik Sættem, spareøkonom

Din beregning har en stor svakhet, den forutsetter at du etter å ha likvidert fondskontoen ønsker å ha en lavere eksponering mot aksjer. En korrekt beregning bør forutsette, eller i alle fall diskutere, hvorvidt du kan opprettholde aksjeeksponeringen ved å finansiere skatten fra andre kilder. Den latente skatten er en finansieringskilde ved viderføring av fondskontoen (som ikke er gratis for folk som betaler formuesskatt-den koster 0,85% p.a i formuesskatt). Alternativt vil mange kunne låne opp litt mer på huset sitt, til ca 2% p.a. (som skal fratrekkes skatt). Kostnadsforskjellen ved de to “belåningsformene” blir for slike helt marginal og da… Les mer »

Ja – den latente skatten øker markant som tiden går, selvsagt gitt det går rett vei med investeringen. Formueskatten underveis kan også bli ganske stor på den del av beholdningens verdi, som i realiteten er en gjeld til skattevesenet. Så jeg mener det er bra argumenter for å likvidere – samt også betale den skatt som påhviler, før nyttår. ( dvs. da også spare 0.85 % formueskatt av skattegjelden .fremfor å ha likvider stående i bak og betale skatten i mai -19) Endelig er det jo ingen som vet hva politikerne finner på videre frem, men for 2018 vet man… Les mer »

Skjermingsfradraget og 20% verdsettelsesrabatt i formueskatt, omfatter investeringskonto fom 2019.

Utsatt skatt gjelder alle typer investeringer, (også utenfor EØS + renter,obligasjoner)

Ved å likvidere kontoen, er det annet spareform som kan erstatte denne type konto?

Tja, er ikke helt enig med deg der, men ser poenget ditt. Man kan selvsagt ta den forutsetningen du gjør, men det er mest ryddig å anta at skatten betales av sparesaldoen.

Hilsen Bjørn Erik Sættem, spareøkonom

Takk for et nyttig innlegg. Det ble ifjor høst skissert at forsikringspremien på investeringskonto ville øke betraktelig for at det reellt skulle være et forsikringsprodukt. Har man nå gått bort fra denne tolkningen, eller har du beregnet med en premieøkning (det ble skissert at kontoen burde være forsikret ca 150% av innestående, etter hva jeg husker)? Dette vil ha en betydelig påvirkning på valget rundt evt realisering.

Dette besvares på https://www.nordnet.no/blogg/investeringskonto-er-fremdeles-attraktiv/

Svein (nednefor) har allerede svart, men jeg svarer likevel: Finansdepartementet åpner for at investeringskonto med betydelig forsikringselement – at utbetaling ved død er minst 150 % av saldo – kan beholde dagens gunstige regler med 23 % skatt. P.t. er det ingen aktører som har sagt at de vil tilby et slikt «forsikringsspareprodukt».

Dvs at Nordnet vil fortsette med Investeringskonto Zero med 101% utbetaling av saldo ved død.

Hilsen Bjørn Erik Sættem, spareøkonom